泰国汽车产业在2025年已度过最低谷,并将在2026至2029年逐步复苏,其中电动车(xEV)和SUV车型的复苏最为明显,这得益于消费者不断增长的需求。

与此同时,泰国的汽车和配件出口可能会因美国的税收政策以及东盟和澳大利亚主要贸易伙伴需求的波动而受到压力,使整个产业面临多重挑战。

因此,企业需要加快调整战略,以推动新的增长动力,同时在传统优势领域如皮卡、零部件和汽车配件上持续发力,以长期保持竞争力和可持续发展。

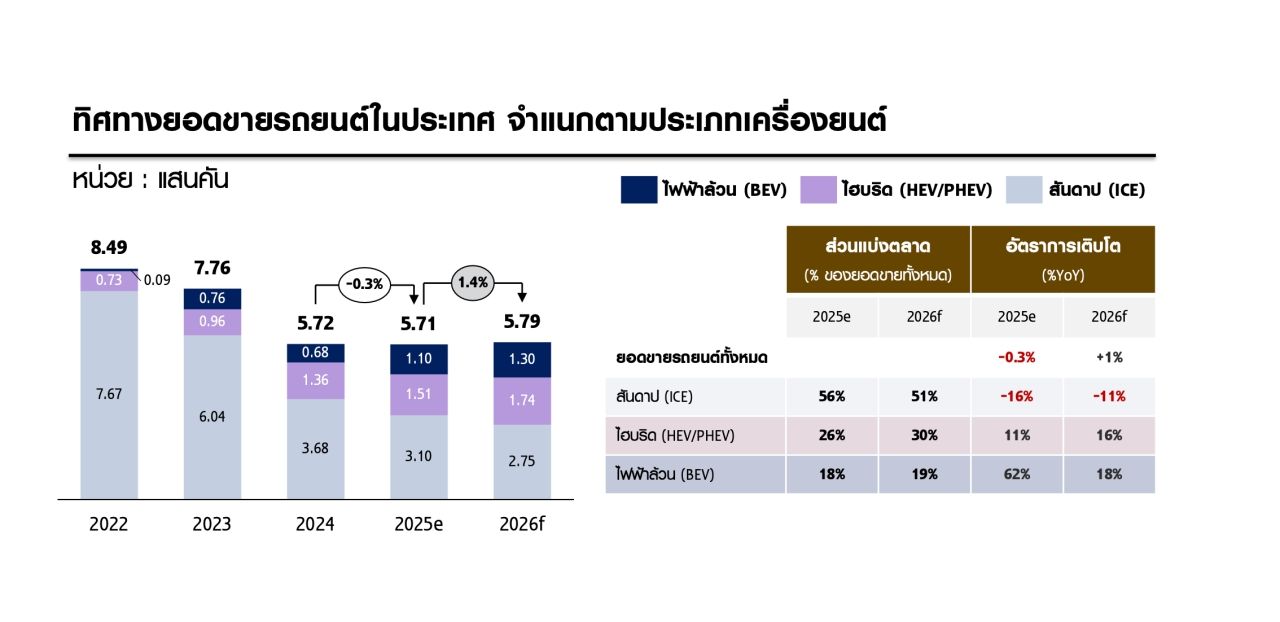

SCB EIC指出,2025年泰国汽车市场萎缩,预计2026年将有所回升,不过复苏仍不够全面,预计国内销量为57.1万辆,同比增长仅1%。推出SUV和电动车(混合动力和纯电动)车型的公司,销量有望增长优于依赖销售皮卡和内燃机车(ICE)的品牌。

未来,泰国汽车市场仍将面临经济压力,如家庭债务高企,金融机构可能趋紧信贷政策,以及老龄化社会、汽车使用寿命延长和共享出行服务的兴起,这些结构性因素也压制了新车销量的复苏。

除了国内市场,泰国的汽车出口同样面临挑战,特别是CLMV的需求放缓,以及澳大利亚对环境和安全标准的严格规定。同时,电动车在出口市场的竞争加剧。

电动车市场有望继续增长,预计从2026年起,其市场份额将超过全国汽车销量的半数。混合动力汽车的销售预计将于2026年同比增长约16%,日本制造商将通过多样化设计、价格和性能的混合动力车型继续主导市场。

对于纯电动汽车(BEV),预计2026年增长18%,得益于电动车生态系统的成熟及消费者对国产BEV的偏好。然而,BEV市场仍面临价值贬损和高保费的挑战,这可能延缓消费者的购买决策。

汽车零部件和轮胎行业预计将继续增长,但新车零部件(OEM)的收入复苏可能慢于替换部件(REM),原因是新车生产复苏缓慢。

此外,出口部门还承受着全球汽车供应链订单减缓的压力。未来,零部件和轮胎行业可能面临两大风险:1. 来自USMCA、欧洲和日本竞争对手的市场竞争,因其在关税上有优势。2. 由于被征收协定税的风险,出口商需加快改进溯源和认证系统,以增强全球供应链的信心。

美国的贸易政策对泰国汽车产业有直接和间接的影响,尽管泰国有能力成为全球重要的汽车和零部件生产基地,但美国加税增加了四大挑战:1. 泰国的零部件、配件和摩托车出口商面临丧失美国市场份额的风险,因其贸易成本高于主要竞争国。

2. 泰国零部件行业受到间接影响,源于下游制造国如日本的订单减少。3. 零部件行业的投资将放缓,特别是那些依赖美国市场的产品,因为部分制造商可能选择在美国或美洲扩厂以规避关税。4. 零部件和轮胎出口面临非关税措施的严控,因泰国产品依赖进口原料,外资进口产品及业务也在泰国增加。

政府、金融和企业界的积极政策,包括保护、监管和推动国内供应链的措施,是维护和提升泰国汽车产业竞争力的重要机制,尤其是基础设施建设、增加国产原料比重、提升商品和劳动力标准匹配全球市场,以及鼓励投资和创新,以帮助泰国企业适应地缘政治和国际贸易规则的变化。

(编译:Jon 泰国中文社;审校:Woo;来源:Thairath)

原创文章,作者:泰国中文社,如若转载,请注明出处:https://thais.com/news-61198/